Nota: Aquest article té finalitats exclusivament informatives i divulgatives. No constitueix assessorament legal, fiscal, regulatori, financer, ni d’inversió, ni substitueix la consulta amb professionals qualificats. Tot i que s’ha elaborat amb la màxima cura, Plater.cat no garanteix que la informació sigui completa, actualitzada o aplicable al teu cas concret i declina qualsevol responsabilitat per decisions, pèrdues o danys derivats de l’ús d’aquest contingut. Abans d’adoptar qualsevol decisió o signar contractes, recomanem obtenir assessorament professional adaptat a la teva situació i jurisdicció.

Per què els contractes són tan determinants en fotovoltaica i eòlica?

En renovables hi ha una aparent simplicitat: una planta genera, ven energia i cobra. Però a la pràctica, la generació és variable, la xarxa imposa restriccions, el mercat elèctric té volatilitat i la regulació pot canviar. A més, la cadena contractual és llarga: desenvolupament, permisos, connexió, construcció, posada en marxa, operació, manteniment, gestió de mercat, certificació “verda” i finançament.

Quan tot va bé, ningú no llegeix el contracte. Quan hi ha un problema, tothom hi corre. La diferència entre una disputa gestionable i un conflicte que es menja la rendibilitat és, gairebé sempre, com està escrit el contracte: definicions clares, responsabilitats realistes i mecanismes que funcionin en el món real.

Com utilitzar aquesta guia

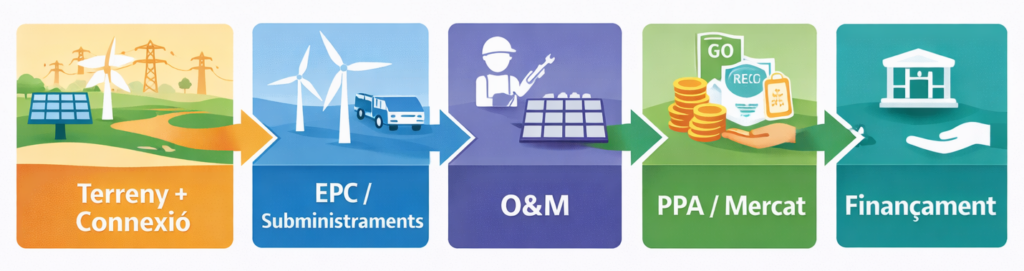

La guia segueix l’ordre natural d’un projecte renovable. Primer, els contractes que fan possible el projecte (terrenys i connexió). Després, els contractes que construeixen i asseguren el rendiment (EPC, subministrament i garanties). A continuació, els contractes que mantenen la planta “en forma” (O&M i serveis). Després, la part crítica: com es venen els MWh (PPA i contractes de mercat) i com es gestiona el component renovable (GO / I-REC). Finalment, veuràs com tot això es tradueix en bancabilitat quan hi ha finançament.

1) Contractes de terrenys i drets: el fonament invisible d’un parc solar o eòlic

Abans de parlar de PPA o d’EPC, hi ha una realitat simple: si no tens els drets sobre el terreny (i els accessos), no tens projecte. En fotovoltaica i eòlica, la contractació de terrenys sovint és més complexa del que sembla perquè dura molts anys, involucra propietaris diferents i ha d’encaixar amb permisos, línies d’evacuació i servituds.

El més habitual és treballar amb opcions d’arrendament o d’adquisició, que permeten avançar permisos sense immobilitzar-ho tot des del primer dia. Aquestes opcions acostumen a incloure condicions suspensives: si no s’obté punt de connexió, si no s’aconsegueixen permisos clau o si no s’arriba a decisió final d’inversió, el desenvolupador pot sortir sense quedar atrapat.

Una part crítica és definir bé el perímetre: no només la parcel·la de la planta, sinó també els espais per camins, plataformes, subestació, drenatges, zones de maniobra i, especialment en eòlica, accessos per a pales i grues. També és molt important que el contracte contempli ampliacions o ajustos de traçat quan el disseny final evoluciona: molts projectes pateixen perquè el “dibuix inicial” i el layout final no coincideixen.

Finalment, les servituds i drets de pas (per cables, línies, camins i evacuació) són sovint un punt de tensió. Un bon contracte no només “concedeix el dret”, sinó que defineix responsabilitats de manteniment, indemnitzacions, límits d’ús i procediments si cal modificar o reparar.

2) Contractes d’accés i connexió a xarxa: on molts projectes guanyen o perden

En renovables, la connexió a xarxa és una de les fonts més grans de risc tècnic i regulador. Encara que tinguis el millor recurs solar o eòlic, si el projecte queda limitat per la xarxa o per condicions d’evacuació, el teu model canvia. Per això, els contractes i acords vinculats a accés i connexió (segons el mercat i l’operador de xarxa) mereixen una atenció especial.

Aquí el que importa no és només obtenir el punt, sinó entendre què implica: requisits tècnics, calendaris, penalitzacions, obligacions de reforç o ampliacions, i condicions de posada en servei. També és clau com es tracta el curtailment (limitacions d’evacuació) i qui assumeix l’impacte econòmic. En alguns contextos, el curtailment és un risc que el projecte ha d’acceptar i gestionar via disseny comercial (PPA/hedge). En d’altres, hi pot haver compensacions o marcs específics. Sigui com sigui, el projecte ha d’estar contractualmente preparat perquè el curtailment no és una excepció rara: en certes zones pot ser estructural.

A més, la connexió interactua amb l’EPC i amb l’O&M. Un retard en l’obra d’evacuació, una exigència de codi de xarxa o un canvi en criteris de proteccions pot impactar directament data de COD (Commercial Operation Date). Per això és vital que els contractes entre si no es contradiguin: si el PPA penalitza retards però l’EPC no cobreix el risc de connexió, el projecte queda exposat.

3) Contracte EPC: construir la planta i garantir rendiment (la peça central del CAPEX)

L’EPC (Engineering, Procurement and Construction) és el contracte que converteix permisos i disseny en una planta que produeix. En fotovoltaica i eòlica, el model EPC pot variar: turnkey (clau en mà), multi-contract (dividit per paquets) o híbrids. El que canvia és qui assumeix els riscos d’interface: quan hi ha molts contractistes, la coordinació es complica i, si alguna cosa falla, és més difícil atribuir responsabilitat.

El contracte EPC ha de deixar cristal·lí què inclou el “scope”: obra civil, elèctrica, subestació, SCADA, proteccions, telecomunicacions, posada en marxa, documentació as-built i, si aplica, infraestructures d’evacuació. El problema típic és que el scope es dona per entès i després apareixen “grey areas” que generen canvis (change orders) i sobrecostos. En renovables, aquests sobrecostos poden desquadrar ràpidament perquè els marges es mouen amb preus de mercat i amb finançament.

Les clàusules de calendari i fites (milestones) són igualment decisives. No és el mateix una data “objectiu” que una data garantida. I si hi ha liquidated damages (LDs) per retard, cal que estiguin ben calibrats: massa baixos no protegeixen; massa alts poden encareixen el preu EPC o limitar el mercat de contractistes disponibles.

En fotovoltaica, una part crítica són les garanties de rendiment: PR (Performance Ratio), energia mínima, degradació, disponibilitat d’inversors i pèrdues. En eòlica, el focus sovint és la disponibilitat i el comportament sota determinades condicions de vent, a més de la gestió de garanties de turbines. En tots dos casos, la clau és que el contracte defineixi bé el protocol de proves (performance tests), el període de mesura, l’exclusió d’esdeveniments externs i el tractament d’“excusable delays” o força major.

Finalment, l’EPC s’ha d’encaixar amb la realitat de cadena de subministrament. En fotovoltaica, els terminis de mòduls i inversors i els riscos de qualitat i garantia són centrals. En eòlica, la disponibilitat de turbines, components majors i el transport condicionen tota la planificació. El contracte ha de preveure això amb mecanismes clars de replanificació, control de qualitat i responsabilitat.

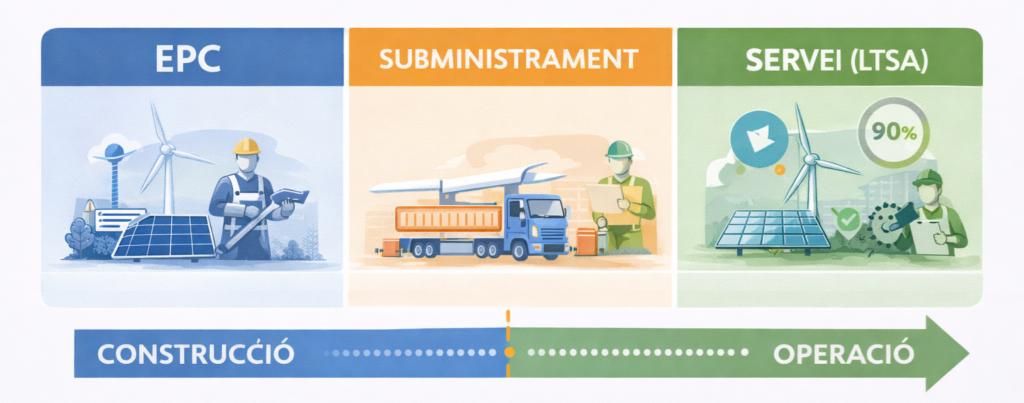

4) Contractes de subministrament i garanties: turbines, mòduls, inversors i components crítics

En renovables, el rendiment de la planta depèn de components molt concrets. Per això, sovint hi ha contractes separats de subministrament (o annexos molt detallats) que regulen garanties, recanvis i servei. En eòlica, és habitual parlar del Turbine Supply Agreement i, molt sovint, d’un Long-Term Service Agreement (LTSA) que assegura manteniment i disponibilitat durant anys. La disponibilitat garantida, la definició de downtime, les exclusions (per causes externes o per curtailment) i el tractament de components majors són punts típics de negociació dura.

En fotovoltaica, les garanties de mòduls (producte i potència), d’inversors i de transformadors són una part essencial del risc tècnic. Aquí és molt important evitar el clàssic forat de responsabilitat: si l’EPC diu que la culpa és del fabricant i el fabricant diu que és de la instal·lació, el projecte queda atrapat. Per això, quan hi ha múltiples contractes, els “interface agreements” o la coherència entre garanties és clau.

També és rellevant com es gestiona la substitució, els costos logístics, els terminis de resposta i l’accés a recanvis. En mercats on la disponibilitat és crítica (per PPA o per estratègia de mercat), un contracte de garantia que trigui mesos a resoldre incidències pot ser un cost enorme, encara que “sobre el paper” la peça sigui gratuïta.

5) Contracte O&M: assegurar disponibilitat, qualitat operativa i vida útil

L’O&M (Operation & Maintenance) és el contracte que protegeix la generació real, no la teòrica. En eòlica, la disponibilitat i el manteniment preventiu/correctiu són crítics; en fotovoltaica, el control de degradació, neteja, inspeccions i gestió d’inversors i strings impacten directament en el PR i en la generació anual.

Un bon contracte O&M defineix clarament què és “disponibilitat”, com es mesura, quines dades són vàlides (SCADA), quines exclusions s’apliquen (curtailment, força major, treballs de tercers) i quins incentius o penalitzacions hi ha. És important que els KPIs no siguin només decoratius: han d’estar alineats amb l’objectiu real del projecte, que és generar i cobrar.

També és rellevant la frontera entre O&M i “asset management”. Molts projectes necessiten gestió d’informes a finançadors, control de pressupost OPEX, gestió d’assegurances, relació amb operador de xarxa, i gestió de garanties amb fabricants. De vegades això és un contracte separat; d’altres s’integra. En qualsevol cas, el projecte ha de tenir clar qui fa què, perquè els buits operatius acostumen a sortir cars.

En eòlica, el tractament de grans components (gearbox, generador, pales) és especialment sensible: qui paga què, quins límits hi ha, què es considera desgast normal, i com es gestiona la logística. En fotovoltaica, la gestió de repowering parcial (substitució d’inversors o mòduls) i la degradació real vs la garantida són punts típics a vigilar.

6) Contractes d’ingressos: PPA i alternatives de mercat (la clau de la bancabilitat)

En renovables, la manera com vens els MWh defineix la teva exposició a preu i, per tant, la teva capacitat d’obtenir finançament i d’assegurar rendibilitat. El contracte estrella és el PPA, però no és l’únic: també hi ha estructures amb comercialitzadores, agregadors o cobertures financeres. La idea no és que una sigui sempre millor, sinó que cada estructura reparteix riscos de manera diferent.

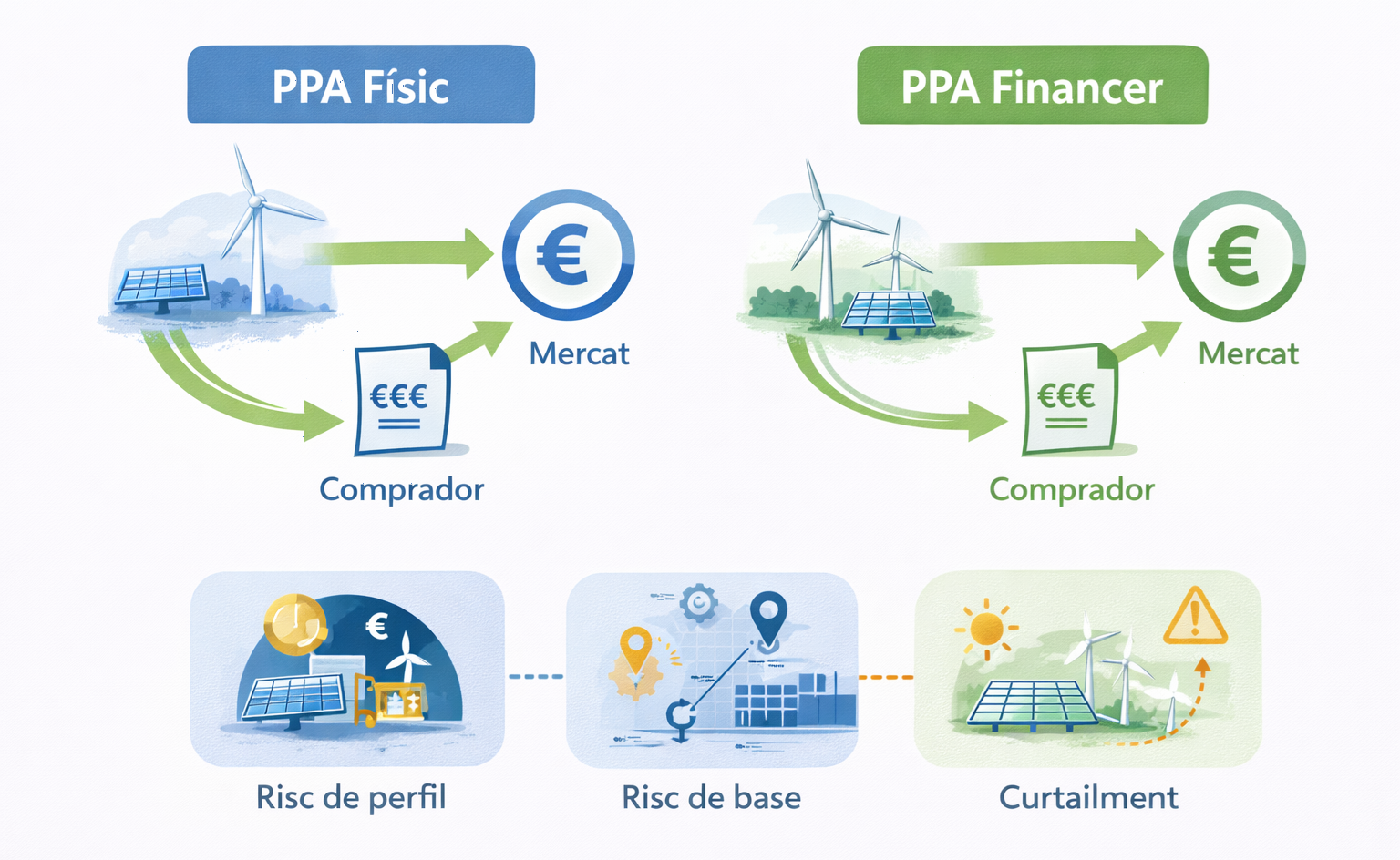

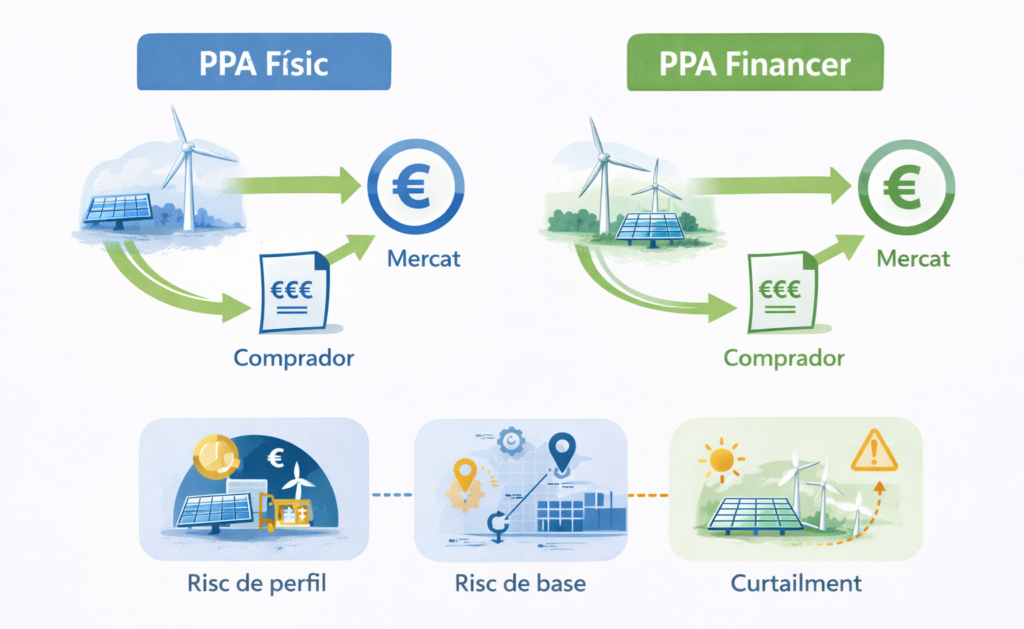

PPA físic i PPA financer: el mateix objectiu, camins diferents

Un PPA físic implica lliurament (directe o via un esquema “sleeved” amb comercialitzadora). Això introdueix elements operatius: programació, liquidació, desviacions i responsabilitats de balance. Un PPA financer (virtual) funciona com una cobertura: s’acorda un preu fix i es liquida la diferència respecte a un preu de mercat de referència. El comprador no rep físicament l’energia, però sí l’efecte econòmic de fixar un preu.

La diferència no és menor: canvia com es gestionen riscos d’operació, com es mesuren exposicions i com es negocien garanties de crèdit. En PPA físic, la fricció sol aparèixer en desviacions i responsabilitats de mercat; en PPA financer, sovint en el risc de base (què passa si el preu de referència no és el que realment t’afecta).

Risc de perfil i risc de base: dos riscos típics en renovables

El risc de perfil és especialment rellevant en solar: la generació concentra hores centrals, però el consum del comprador pot estar desplaçat. Això fa que, encara que el preu del PPA sigui bo, el “cost efectiu” per al comprador depengui de la correlació entre generació i consum. En eòlica, el perfil pot ser més distribuït però també més variable, i això afecta cobertura.

El risc de base apareix quan el preu de liquidació del contracte no reflecteix el preu real aplicable al projecte (per zona, node, mercat, congestió o fórmula). És un risc silenciós: pot semblar petit en condicions normals, però créixer en situacions de congestió o canvis de mercat.

Curtailment, negatives i desviacions: la realitat del mercat

En renovables, tres elements poden canviar completament el resultat: curtailment (limitacions d’evacuació), episodis de preus negatius (o molt baixos) i costos de desviació/imbalance. Un bon contracte d’ingressos defineix com es tracta cada cas: si hi ha compensació o no, qui assumeix la pèrdua de volum, com es calcula la liquidació i quines obligacions de programació hi ha. Aquestes clàusules, tot i semblar “tècniques”, poden tenir un impacte directe en DSCR i en la viabilitat del finançament.

PPA corporatiu i garanties: quan el risc és la contrapart

Molts PPAs renovables són corporatius. Aquí el projecte guanya estabilitat si el comprador és sòlid, però també apareix una pregunta clau: què passa si la contrapart té problemes? Per això entren en joc garanties de crèdit, mecanismes de termination, step-in i ajustos de preu o volum. La bancabilitat d’un PPA no depèn només del preu pactat: depèn també de la credibilitat de qui paga i de com està protegit el projecte si deixa de pagar.

7) Certificats renovables (GO i I-REC): el valor “verd” i la traçabilitat

En molts acords, a més dels MWh, també es transfereix l’atribut renovable. A Europa això s’articula habitualment amb Guarantees of Origin (GO), i en altres regions amb I-REC. El punt important és que la traçabilitat no és un detall: és part de la proposta de valor del PPA, especialment en compradors corporatius amb objectius ESG.

El contracte ha de deixar clar qui és propietari dels certificats, quan es transfereixen, si van inclosos en el preu o tenen preu separat, i com es resolen incidències (retards d’emissió, errors de registre, canvis de requisits). També és important assegurar que el tractament dels certificats sigui coherent amb el reporting del comprador, perquè una mala definició pot generar problemes de compliance i reputació.

8) Assegurances i gestió de riscos: construir i operar amb xarxa de seguretat

En projectes fotovoltaics i eòlics, les assegurances acostumen a ser part del “pack” que fa el projecte finançable: assegurança de construcció (CAR/EAR), responsabilitat civil, danys materials en operació, interrupció de negoci i, quan aplica, cobertures vinculades a catàstrofes naturals. Però l’important és entendre que el contracte no només exigeix tenir assegurances: també defineix qui és assegurat, qui cobra, quines franquícies hi ha i com es coordina amb EPC i O&M.

A la pràctica, quan hi ha un sinistre, el projecte no vol descobrir que hi ha una exclusió crítica o que la franquícia cau en el lloc equivocat. Per això, la coherència entre contractes i pòlisses és essencial: si l’EPC assumeix un risc però l’assegurança no el cobreix, o si l’O&M és responsable d’una operació però no té cobertura adequada, el projecte queda exposat.

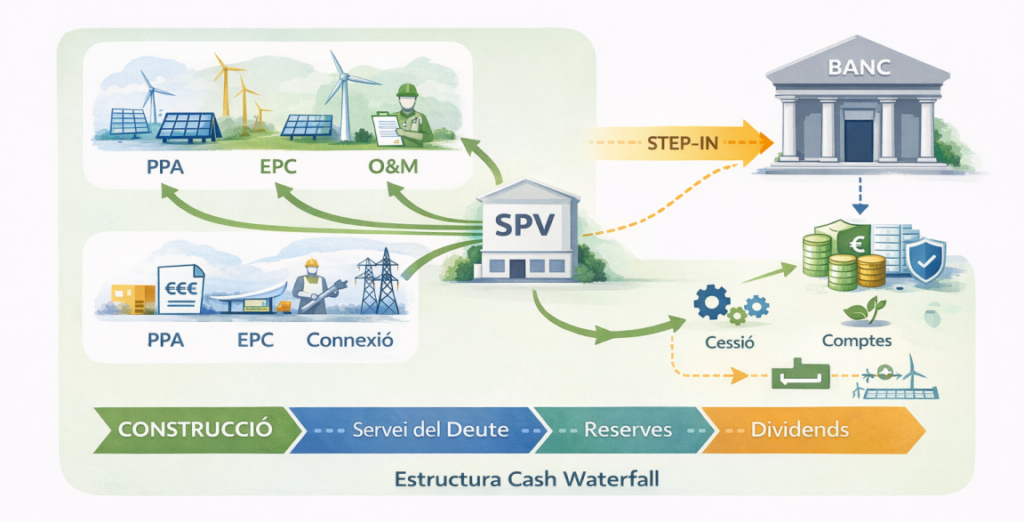

9) Project finance en renovables: què volen veure els bancs i per què

Quan hi ha project finance, el projecte passa a ser una unitat econòmica que ha de pagar el deute amb el seu flux de caixa. Això fa que els finançadors revisin amb lupa els contractes principals i, sobretot, la seva coherència. Els bancs acostumen a buscar estabilitat d’ingressos (PPA o estructura equivalent), control de risc de construcció (EPC amb garanties), control de risc operatiu (O&M/LTSA) i un marc regulador prou estable o, com a mínim, analitzat i assumit en el model.

Una part clau del finançament són els direct agreements i els drets de step-in: mecanismes perquè el finançador pugui intervenir o substituir un contractista en cas d’incompliment greu, evitant que un problema de proveïdor mati el projecte. També és habitual un paquet de garanties (cessions de contractes, comptes, assegurances, drets sobre actius), i una estructura de cash waterfall que prioritza operació, servei del deute i reserves abans de dividends.

El punt més important és aquest: en renovables, el finançament no és “a banda” del projecte; és una conseqüència directa de com s’han escrit els contractes. Un projecte pot tenir un gran recurs, però si el PPA és feble, l’EPC no garanteix calendari o rendiment, o l’O&M deixa massa zones grises, el cost del capital puja o el finançament no arriba.

Casos pràctics típics: on la teoria es posa a prova

Hi ha situacions que apareixen una i altra vegada en fotovoltaica i eòlica. Una és la negociació d’un PPA corporatiu quan el comprador vol preu i flexibilitat, però el projecte necessita estabilitat i bancabilitat: aquí es veu clarament com el preu no és l’única variable, perquè la liquidació de perfil, el curtailment i les garanties de crèdit poden pesar tant com el €/MWh.

Una altra situació freqüent és quan el COD depèn de factors externs (connexió, permisos finals, proves de xarxa) i l’EPC no cobreix totalment aquest risc. Si el contracte d’ingressos penalitza retard però el contracte de construcció no protegeix prou, el projecte queda amb un risc “orfà” que acaba assumint el promotor.

També és molt habitual el conflicte de responsabilitats entre EPC, fabricant i O&M quan hi ha una caiguda de rendiment: per això les definicions, els protocols de prova i la coherència entre garanties són tan importants. En renovables, molts litigis no venen d’un gran escàndol, sinó d’un degoteig de petites discrepàncies mal resoltes.